Hi,

wir haben uns unser Wohnmobil gekauft, ein Carado T448 aus 2015. Nun stehen wir vor der Anmeldung und merken, das das ganze etwas anders ist wie bei einem PKW; es gibt mal nur 4-5 Versicherer...

Grundsätzlich, gibt es hier Empfehlungen?

Was braucht man? Haftpflicht? Teil? Vollkasko?

Was ist da jeweils abgedeckt? Irgendwie find ich bei nix... ( Camping Assekuranz, RMV und Andreas Schwarz hab ich mal eben geschaut?

Wir fahren unsere Autos alle nur Haftpflicht bis dato...

Zugelassen werden soll es auf mich; fahren darf noch meine Frau (BJ 84 / 86 )

Vielleicht könnt ihr helfen. Danke

- SOLAR FORUM

•

• - Login <-- oder -->

- kostenlos Anmelden •

- Reiseberichte •

- Wohnmobilstellplätze •

- Wohnmobildatenbank •

- Anzeigen-Markt •

- Menü •

Links zu ebay oder Amazon sind Werbelinks. Wenn Sie auf der Zielseite etwas kaufen, bekommen wir vom betreffenden Anbieter Provision. Es entstehen für Sie keine Nachteile beim Kauf oder Preis.

Versicherung für Erstbesitzer Wohnmobil

|

Ich habe mich letztes Jahr in derselben Situation befunden. Habe mich für Jahn und Partner entschieden --> Link. Man erklärte gut, geduldig, hatte nachvollziehbare Empfehlungen und der Preis schien in Ordnung. Die Versicherung läuft über die Nürnberger, hat aber ein paar Jahn und Partner Eigenheiten im Vertrag. Habe mich gut aufgehoben gefühlt. Ob es der Beste oder Günstigste ist weiss ich nicht und einen Schadenfall hatte ich auch noch nicht zu regulieren. Verschaffe Die einach selbst einen Eindruck und rufe dort an. Wir sind bei der HUK24. Da hatten die noch nicht mal die erste Prämie abgebucht als uns der Hagel erwischte. Schaden €28800,-. Abwicklung ohne Probleme, einwandfrei. Und im Gegensatz zu unserer früheren Versicherung über €300,- günstiger. Bei einem Fahrzeug aus 2015? Für mich ausschließlich VK. HUK oder HUK24 sind preislich oft günstiger als die meisten. Wenn man im öffentlichen Dienst o.ä. arbeitet, gibt es noch ein paar Prozente. Wir standen letztes Jahr vor der gleichen Entscheidung und haben uns für die RMV entschieden, oft werden Prämien angeboten, auf den Hersteller ,Gfk, wir haben uns auf der Messe Angebote der Versicherungen eingeholt und verglichen, oft kann man noch einen Rabbat raushandeln.Und man hat ein Gegenüber das einem alle Fragen beantworten kann. Vollkasko ist immer dann sinnvoll, wenn man den Wert des Fahrzeuges nicht mal eben in der Portokasse liegen hat um bei einem Totalschaden Ersatz zu kaufen oder auch bei selbstverursachten Schäden einige Tausender für eine Reparatur zu bezahlen. Und Reparaturen an einem Wohnmobil können schon mal um Einiges teurer werden als bei einem PKW.... Mein Haus- und Hof-Versicherer ist in meinem Fall um Einiges günstiger als HUK, HUK24 oder die ganzen Spezial-Wohnmobilversicherer, und hat dabei keine Leistungseinschränkungen wie die meisten Wohnmobilversicherer (z.B. bei Hagel- oder Glasschäden, aber auch in anderen Dingen). Eine Pauschalaussage kann man kaum machen, da hilft nur: selbst Vergleiche einholen, und dabei auch auf die Leistungen achten! Wenn bisher kein Zweitfahrzeug vorhanden war fängt man mit dem hinzukommenden Fahrzeug normalerweise bei SF 1/2 an, einige Versicherer bieten aber, wenn das Erstfahrzeug auch dort versichert ist, Sonderregelungen mit niedrigeren SF-Klassen an (z.B. SF 2 bei meinem Versicherer), aber auch da hilft nur fragen und vergleichen... Hallo Patrick, es gibt schon mehr als 4-5 WoMo- Versicherer. Man sollte sich schriftlich von verschiedenen Versicherungen Angebote machen lassen und dabei nicht nur die Prämien im Auge haben. Wichtiger sind m.E. die Ausschlüsse, die von Vers. zu Vers. unterschiedlich sind. Weiterhin habe ich die Erfahrung gemacht, dass man bei einem Versicherer (in meinem Falll DEVK) bei dem man auch schon andere Versicherungen laufen hat, zusätzlich Rabatte eingeräumt bekommt. Teilweise sind auch Zusatzangebote enthalten wie kostenlose Scheibenreparatur (beim Vertragspartner) oder 1x/Jahr eine Smart-Repair- Reparatur für geringe Selbstbeteiligung. Weiterhin sind diese oftmals auch sehr kulant. Wie gesagt, markentreue zahlt sich oftmals aus. Ich hatte letztes Jahr mal einen Vers-Fall, da bekam ich die Antwort: „Ihr Fall ist in ihrem Vers.-Vertag nicht abgedeckt. Auf Grund ihres hohen Kundenwertes übernehmen wir die Zahlung jedoch auf Kulanz……………“ Also immer schön vergleichen und nicht nur die Prämie! Hallo Patrick, wie so oft ist auch das Kleingedruckte sehr wichtig. Wir haben eine schmerzliche Erfahrung damit gemacht. Unser WoMo ist vollkasko versichert und eine Hausratversicherung besteht auch. In Bibione wurden unsere Fahrräder (mehrfach gesichert) tagsüber geklaut. Nachdem der erste Ärger verraucht war kam der Zweite. Fahrräder waren entgegen meiner Meinung nicht mitversichert, so dass wir zuerst auf unserem Schaden sitzen geblieben sind. Da ich mehrere Fahrzeuge sowie unser Haus bei der gleichen Versicherung habe, wurde uns auf Kulanz 700,--€ erstattet. Der Restbetrag war unser Problem. Unser damaliger Campingnachbar ist bei einer Versicherung beschäftigt und teilte mir mit, dass er jeden Kunden darauf anspricht, wenn er ein WoMo versichern will, wie er sich den am Urlaubsort weiterbewegen will. Dementsprechend unterbreitet er ihm ein Angebot. Wie gesagt, es ist nicht selbstverständlich, dass alles was man dabei hat, auch im Schadensfall versichert ist. Vergewissere dich genau und lass es auf ein paar Euro nicht ankommen. Hinterher bist Du vielleicht froh darüber. Grüße vom Leomobil Ich bin bei der RMV und mein Kasten Bj. 2005 hat immer noch Vollkasko. Das ist mir die 382 € im Jahr allemal wert. Gruß Micha Ok, erstmal vielen dank soweit. Das erste Angebot von der RMV hab ich mir gestern kommen lassen, die wollen dann 545€ haben... Da der Brief immer noch nicht da ist, werde ich dann mal noch weiter einholen. Hallo Der Beitrag erscheint mir doch ganz schön hoch. Ich zahle für meinen Flair mit VK 500/150 420 Euro oHne jede Einschränkung bei den Leistungen. In jedem Fall das Kleingedruckte lesen. Oft werden Elementarschäden (Hagel und Sturm) begrenzt oder die Selbstbeteiligung mal auf 1500 EUR hochgesetzt Bei Glasbruch erfolgt ebenfalls auch oft eine Begrenzung der Schadenshöhe. Hatte vor 8 Wochen einen Glasbruch mit 4300 EUR Schäden . Dieser wurde voll abzg. derSb übernommen Bei Wohnmobilen ist die HUK , bei der ich alle meine anderen Fahrzeuge versichert habe fast Doppel so teuer. Gruß aus dem Spessart

Die Zahl alleine sagt uns erstmal garnichts. Welche Schadens(freiheits)Stufe. Welche Versicherungssumme Welche Versicherung, Haftpflicht, Teil- oder Vollkasko Welche Regionalklasse Fragen über Fragen

:ja: :ja: :ja: :daumen2: Ich denke, das es immer Sinn macht, mit den Versicherungsagenten direkt zu sprechen. Sie können beim Finden des richtigen Tarifs gute Tips geben, vorausgesetzt man bereitet sich gut darauf vor und stellt die richtigen Fragen. Julia

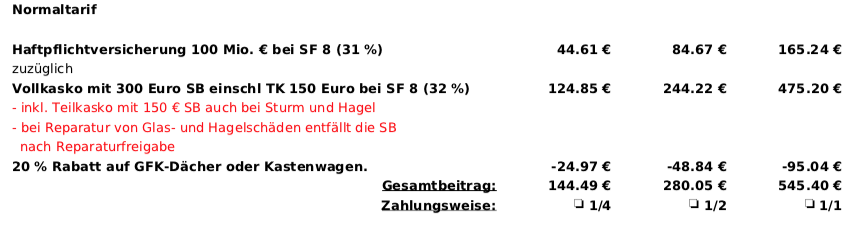

Eigentlich hatte ich das Bild mit ran gehängt :-) 2ter Versuch  VK 300SB TK 150SB SF8 bei 32% Glas/Hagel ohne SB Haftpflicht bei 100Mio bei SF8 31% Versicherungssumme Vollkasko? Wenn ich das richtig verstanden habe, meldest Du das WOMO als Zweitfahrzeug an :?: Kannst Du von einem anderen Fahrzeug den SF übernehmen :?: An sonsten wirst Du wie ein Anfänger eingestuft. Eine Erhöhung der Eigenbeteiligung wirkt sich oft finanziell positiv aus. Julia

Bezüglich dessen steht nichts weiter drin ?!

Korrekt, macht ja Sinn das als Zweitfahrzeug anzumelden? Allerdings lässt sich wohl nichts weiter übernehmen... Der Eigentanteil könnten wir definitiv erhöhen, ja. Wobei, ich finds nun nicht schlecht schon ab 300 € alles bezahlt zu bekommen ;-)

Wenn du das in Anspruch nimmst, wirst du hochgestuft! Muss sich jeder selber durchrechnen ob es sich lohnt für jede Lapalie die Versicherung zu bemühen.

du musst ja eine Summe angegeben haben Dito, Listenpreis zu versicherndes WoMo?

Ich schrieb ja bereits, wenn Du keine Schadenfreiheitsrabatte übernehmen kannst, wirst Du mit Deinem Zweitfahrzeug wie ein Fahranfänger eingestuft. Das heißt, je nach Versicherung wenn Du Glück hat mit 100 % oder höher. Damit ist Dein angeführtes Rechenbeispiel hinfällig. 300 Euro erstattet zu bekommen und damit gleich bis zu 2 Schadenfreiheitsklassen hochgestuft zu werden, rechnet sich nicht. Auf Dauer zahlst Du drauf, rechne es Dir mal aus. Julia

Man wird nicht wie ein "Fahranfänger" eingestuft! Dafür gibt ja extra die Zweitwagenregelung! Zudem: wenn die Frage gestellt wird, seit wann man den Führerschein hat, macht es schon was aus, oder der neu ist (also Fahranfänger) oder ob man den schon seit Jahren hat. "100% oder höher" war früher mal, da waren es für Zweitwagen mal 120 oder 130 %, heute sind die Prozente viel niedriger, was aber nicht heißen muss, dass der Beitrag niedriger ist... Man bezahlt letztendlich in Euro und nicht in Prozenten. Und wenn man mit dem neu hinzukommenden Zweitfahrzeug beim gleichen Versicherer ist wie mit dem Erstfahrzeug bieten viele Gesellschaften schon günstigere Einstufungen an, z.B. SF 4 statt SF 2 oder gar SF 1/2. Wie gesagt, da hilft nur: suchen und vergleichen! Und dabei auch besonders die Leistungen!

Im Beitrag? Ich hatte sowas noch nie... Zum Glück

Nop, hab ich nichts :-)

? Neuwert? Hab ich mich 50k angegeben. Gekauft haben wir es mit 41k

Die Versicherungen wollen normal den Listenpreis mit Extras ohne Rabatt. Mit ungenauen Angaben sollte man vorsichtig sein, denn die befreien den Versicherer laut Versicherungsgesetz ggf von seiner Leistungspflicht. Und dann gibt es auch Versicherer, die nach Zeitwert versichern (nicht die allseits bekannten Womo-Versicherungsmakler wie RMV, ESV Schwenger und co). Den ermittelt man dann entweder über den Kaufpreis oder, wenn schon länger im Besitz, die entsprechenden Kaufseiten wie mobile.de usw., wo man dann vergleichbare Fahrzeuge raussucht. Wir hatten uns für unseren Neuen Anfang des Jahres auch für die RMV entschieden. Jetzt kam der erste Härtetest: Hagelschaden auf 11.500 geschätzt. Ich habe mir dann einen vertrauenswürdigen Instandsetzer gesucht, die Reparatur mit etwas über 17.000 veranschlagt --> die RMV hat der Instandsetzungssumme ohne Vorbehalte zugestimmt. Gruß, Sven

Naja, ich WEIS es einfach nicht? Die Rechnung haben wir mal noch beim Verkäufer nachgefragt...

Wir haben bis jetzt zwei die in die engere Wahl kommen, RMV mit knapp 550€, und Accura mit 500€ HUK 24 Kaskoversicherung: Vollkasko mit 300 € Selbstbeteiligung einschließlich Teilkasko ohne Selbstbeteiligung SF-Klasse: SF 20 (Beitragssatz 25 %) Fahrerschutz: i nicht eingeschlossen Ausland Schadenschutz: i Die Versicherungssummen entsprechen denen des Haftpflichtvertrags. Vollkasko Unfallschäden Vandalismus zusätzlich alle Leistungen der Teilkasko Teilkasko Glasbruch Diebstahl von Fahrzeugteilen oder Zubehör Zusammenstoß mit Tieren Hagel Diebstahl des Fahrzeugs Sturm Schäden durch Tierbiss (z.B. Marderbiss) an Kabeln, Schläuchen etc. (Folgeschäden am Fahrzeug bis zu 3.000 €) Schaden an der Verkabelung durch Kurzschluss Brand, Explosion, Implosion Überschwemmung durch stehende, fließende Gewässer weitere Naturgewalten (z.B. Erdbeben, Erdrutsch) Versicherungssummen: 100 Mio. € für Personen-, Sach- und Vermögensschäden jedoch bei Personenschäden max. 15 Mio. € je geschädigte Person Mallorcapolice: i ohne Mehrbeitrag enthalten SF-Klasse: SF 20 (Beitragssatz 25 %) Schutzbrief: i Hilfe bei Panne, Unfall und Notfall Jährliche Fahrleistung: 15.000 km Wert 58000€ Betrag. 460€ im Jahr Ist ein ziemlich komplexes Thema, sich in das ganze Versicherungs-Gedöns einzuarbeiten. Macht keinen Spaß, aber Sinn, genauer nachzufragen bzw. zu lesen. Für einen ersten Eindruck hatten wir hier geschaut: --> Link Die Preise variieren natürlich je nach Fahrzeugart, -wert, SF-Klasse etc. Zumindest eine Teilkasko würde ich auch empfehlen. Wie schnell hat z.B. das Dach mal einen Hagelschaden abgekriegt und Stürme gab es in letzter Zeit auch nicht wenige... Oder Glasschäden, die können beim Wohnmobil auch richtig teuer werden. Viele Grüße Hallo zusammen, auch stehe jetzt mal wieder vor der Wahl, bei welcher Versicherung ich mein neues Wohnmobil (Hymer) versichern soll. Also habe ich die üblichen Verdächtigen miteinander verglichen, unter der Randbedingung, dass ich erstmals 2 Fahrzeuge auf mich zulasse, einen älteren Skoda als Winter- und Stadtauto (nur TK, derzeit Erstfahrzeug mit SF > 20) und das neue WoMo natürlich mit VK. Beide Fahrzeuge sollen jeweils das ganze Jahr angemeldet sein. Hier mein Ergebnis: Wider Erwarten fällt die HUK24 raus, weil die Prämie bei Kombination beider Fahrzeuge überraschend hoch ausfällt. Interessanterweise macht es dabei fast keinen Unterschied, welches Erstfahrzeug und welches Zweitfahrzeug ist. Das Problem der VK Prämie ist, dass die HUK keinen 20% Rabatt für GFK Dach anrechnet, sonst wäre das schon konkurrenzfähig. Jahn & Partner: Hier heißt es aufgepasst. Die Haftpflicht ist relativ hoch, die sehr günstige Kasko wird aber durch massive Einschränkungen gerade im Teilkaskobereich erschlichen. So ist hier bei Elementarschäden die Selbstbeteiligung grundsätzlich bei 1500,- Euro, bei Glasschäden entweder 500,- Euro Selbstbeteiligung oder die Schadensumme ist auf 1500,- Euro begrenzt. Dazu kommt noch, dass bei Abrechnung ohne Reparatur nur 50% des Nettoschadens übernommen wird. RMV: Für mich klar wieder die beste Lösung. Die Gesamtprämie liegt zwar über Jahn & Partner, aber hier gibt es "normale" TK- Versicherungsbedingungen im Schadensfall. Kleiner Nachteil hier: Der Auslandsschutz ist jetzt kombiniert mit einem Schutzbrief, den ich als ADAC Plus Mitglied nicht unbedingt bräuchte. Allerdings ist der Schutzbrief speziell auf Reisemobile abgestimmt. Grüße Manfred Moin, ich stehe vor der gleichen Wahl, habe für ein neues WoMo von Chausson mit GFK Dach, 54.000€ Neuwert, öffentlicher Dienst, SF6 folgende Angebote: Jahn & Partner (Helvetia): Haftpflicht 174,08 VK 500€ SB/TK 500€ SB (Glasbruch unbegrenzt, Minderung um SB, Elementarschäden auf 1.500€ begrenzt = 367,75€ RMV:Haftpflicht 162,76€, Vollkasko mit 500 Euro SB einschl TK 150 Euro 636,55€ -20% Rabatt GFK Dach = -127,31€ = 672€ RMV ohne SF6 als neu Versicherter: 531,88€ Wie kommt das denn Zustande? Selbst bei schlechteren Bedingungen in der VK und TK bei Jahn&Partner sind 300€ im Jahr ein Wort. Was meint Ihr? Grüße Doc Huppertz Bei RMV ist keine Begrenzung bei Elementarschaden. Ein solcher Schaden und dann nur 1500,00 € Ersatz kann sehr schnell, sehr teuer werden.

Habe mich wohl missverständlich ausgedrückt, bei Elementarschäden ist die SB bei 1.500, darüber hinaus unbegrenzt nach Gutachterrechnung. Wir brauchen auch im März eine Versicherung für unser WoMo. 50.000€ SF 6 (Beamtentarif) (Beide VK 300€ SB / TK 150€ SB) HUK Allgemeine will 525,80€/Jahr haben. (Schutzbrief Jahresbeitrag 15,- €) RMV ruft, bei vergleichbaren Daten 535,44 €/Jahr auf. (Schutzbrief Jahresbeitrag 49,- €) Da ist de HUK, obwohl das GFK-Dach nicht berücksichtigt wird, etwas günstiger. Und: Bei der RMV lese ich am rechten Rand: enthalten sind: - 20% Rabatt bei GFK-Dach/Kastenwagen - 10% Neukunden-/Wechselrabatt Fällt der Wechselrabatt im zweiten Jahr dann weg? LG Carsten Bei Jahn&Partner ist das ganze wesentlich günstiger, bis auf die 1.500€ SB bei Elementarschäden sehe ich da noch keinen erheblichen Nachteil. Ebenfalls günstiger, bei fast gleichen Leistungen (freie Gutachter Wahl und freie Werkstattwahl) ist die ESV, dazu tendiere ich im Moment. Grüße Doc Hallo, Jahn und Partner habe ich auch gerade bekommen und von Accura. Der preisliche Unterscheid liegt bei etwa 50 €, wenn man Clubmitglied im Wohnmobilclub ist (Jahresbeitrag 18 €). Hierzu hätte ich mal allgemein Fragen, wer hat Erfahrungen mit Jan und Partner bzw. dem Versicherer Helvetia? Oder eben der Accura, da ist z.B. Schutzbrief, Auslandsschutz, grobe Fahrlässigkeit und freie Werkstattwahl mit inbegriffen. Als zweites, was würde bzw. bringt eine Mitgliedschaft im Wohnmobilclub, habe mich damit noch nicht beschäftigt. Besten Dank in der Hoffnung, dass wir alle eine gute Versicherung finden ;D |

Anzeige

|

2 Jahre TÜV bekommen für Womo über 3,5 tonnen