Links zu ebay oder Amazon sind Werbelinks. Wenn Sie auf der Zielseite etwas kaufen, bekommen wir vom betreffenden Anbieter Provision. Es entstehen für Sie keine Nachteile beim Kauf oder Preis.

Julia10 hat geschrieben: Ganz früher, also viiiiiel früher, konnte ich jährlich eine Beitragssenkung verbuchen. Ist seit Ewigkeiten nicht mehr der Fall.

Naja, ist aber auch logisch, zumindest bei meiner Versicherung KRAVAG über RMV steigt die SFK jährlich, aber die Prozente frieren irgendwann ein (VK). Ich sinke in der HV aktuell von 36% auf 35% und zahle 3€ mehr. In der VK gleiche Prozente aber 16€ mehr... Gruß Andreas

Sag ich ja, die Preise werden einfach jedes Jahr erhöht. Wenn man dann zufällig in der SFK runtergeht, bleibt der Preis gleich oder sinkt sogar ein bisschen, aber die generelle Richtung ist klar. Und wer das nicht reklamiert, wird halt weiter rasiert.

Wäre es nur im Rahmen der Inflation, wär es ja OK. Aber jedes Jahr 5-8% Erhöhung ist nicht mit normalen Preissteigerungen zu rechtfertigen.

bis denn,

Uwe

wolfherm am 25 Nov 2018 21:10:32

Uwe,

das sind nicht nur normale Preissteigerungen, die den Beitrag beeinflussen. Das sind auch die Schäden generell und deren Höhe. Merke: Wenn es mehr rumst und teure Kisten repariert werden müssen, steigt der Beitrag. Und das zahlen wir alle mit. Nennt sich Solidargemeinschaft. Der Betroffene muss dann zur Strafe noch mehr mehr zahlen.

Anzeige vom Forum

MotoCrosser am 25 Nov 2018 22:21:38

Bei mir beläuft sich die Erhöhung für 2019 auf 13,5 %. Das ist schon eine Hausnummer. Die hätte ich gerne auf meine Rente obendrauf. :mrgreen:

Gruß Jochen

Ausderasche am 26 Nov 2018 01:49:24

wolfherm hat geschrieben:Uwe,

das sind nicht nur normale Preissteigerungen, die den Beitrag beeinflussen. Das sind auch die Schäden generell und deren Höhe. Merke: Wenn es mehr rumst und teure Kisten repariert werden müssen, steigt der Beitrag. Und das zahlen wir alle mit. Nennt sich Solidargemeinschaft. Der Betroffene muss dann zur Strafe noch mehr mehr zahlen.

Jau..... und dann hatte ich in einem Anschreiben von der WOMO-Versicherung vor ein paar Jahren eine Anmerkung: "Wenn Sie Fragen zur Beitragserhöhung haben, rufen Sie bitte an...". Das habe ich glatt gemacht und gebeten, mich mit dem zuständigen Versicherungsmathematiker zu verbinden, damit der mir einmal den Schadensverlauf bei den Wohnmobilen erklärt, z.B. im Vergleich zu meinen PKWs oder hochpreisigen Nobelkarossen oder unter Berücksichtigung, dass es im Vorjahr kaum Hagelschäden gab oder dass Womo-fahrer mit Eigentum im Vergleich zu Mietmobilen extrem vorsichtige und erfahrene Fahrer sind oder Womos viel auf CP oder SP herumstehen und dann keine Schäden verursachen etc., etc. etc.. Das war die höchste und best gesicherte Info-Mauer, gegen die ich je gelaufen bin. Selbst zwei relativ freundlich gehaltene Schreiben, eines als Einschreiben blieben unbeantwortet.

Mein persönliches Resumee: Natürlich sind Versicherungsunternehmen Wirtschaftsunternehmen und haben damit nur ein Ziel: kurzfristige Gewinnmaximierung. Das mit der Solidargemeinschaft kann man sich dann getrost abschmieren. Und solange Politik (Beispiele: SEPA-Gesetz bei Ausschüttung Stiller Reserven bei LV oder KV/PV-Beiträge bei Direktversicherungen seit 2004) die Versicherungen schützt, statt Transparenz zu schaffen, sind wir Versicherten auf verlorenem Boden.

Ich habe damals die Versicherung gewechselt und bin 3 Jahre später als Neukunde mit entsprechendem Neukundenboni zurückgewechselt, die mich unter weit unter die ursprüngliche Preiserhöhung bei gleichem Vertrag gebracht haben. Deshalb noch einmal meine Meinung: Die Preiserhöhungen sind nur Abzocke der Bestandskunden.

Gruß Frank

wolfherm am 26 Nov 2018 08:40:39

Frank,

Du hast in deinem Zorn das eine oder andere nicht so recht verstanden. Natürlich sind wir Versicherten eine Solidargemeinschaft. Oder meinst du, deine Versicherung könnte einen größeren Schaden, den du angerichtet hast, von deinen Beiträgen bezahlen? Nein, natürlich nicht. Da wird "solidarisch" das Geld der anderen Versicherten für genutzt.

Und wenn du demnächst einen Beitragsanstieg erklärt haben möchtest, nimm doch mit einem Vertriebsmitarbeiter vorlieb. Einen Versicherungsmathematiker verstehst du möglicherweise nicht.

geralds am 26 Nov 2018 10:48:33

Hallo,

leider hat sich es eingebürgert, Bestandskunden zu viel bezahlen zu lassen. Das ist leider nicht nur bei KFZ-Versicherungen so, auch bei den Stromkunden oder bei Handyverträgen (neue Verträge bieten meist bessere Leistungen). Man muss nicht immer den Vertragspartner wechseln, meist reicht schon eine Anfrage ob es nicht inzwischen bessere Konditionen gibt. (Meine Erfahrung.)

Gruß Gerald

Julia10 am 26 Nov 2018 13:44:07

geralds hat geschrieben:Hallo,

Man muss nicht immer den Vertragspartner wechseln, meist reicht schon eine Anfrage ob es nicht inzwischen bessere Konditionen gibt. (Meine Erfahrung.)

Gruß Gerald

:top: :top: :top: Gerald, Punktlandung :!: So ist es, meistens! Eine freundliche Anfrage und häufig gibt es Möglichkeiten, kleinere, manchmal auch größere Einsparungen zu erziehlen. Nicht immer, aber eine Anfrage lohnt sich.

War bei mir in diesem Jahr nicht nötig, da der Beitrag ohnehin gesenkt wurde. Da das dies in den letzten Jahren nicht vorkam, interessierte es mich, wessen Versicherungen Beitragssenkungen angekünigt haben.

Ausderasche am 26 Nov 2018 13:56:07

wolfherm hat geschrieben:Und wenn du demnächst einen Beitragsanstieg erklärt haben möchtest, nimm doch mit einem Vertriebsmitarbeiter vorlieb. Einen Versicherungsmathematiker verstehst du möglicherweise nicht.

Hallo Wolfgang,

Da hast Du wohl den Smiley vergessen oder wolltest Du provozieren?

Gruß Frank

rolf51 am 26 Nov 2018 13:59:53

Hallo, habe von der ESV auch eine Erhöhung von 30€ bekommen. Angerufen und einen neuen (warum auch immer) Vertrag bekommen mit 2€ günstiger als Vorjahr.

wolfherm am 26 Nov 2018 14:00:44

Frank,

ganz und gar nicht. Ich verstehe die auch nicht. Die können in der Regel nur fachchinesisch. Schon oft probiert.

Julia10 am 26 Nov 2018 14:10:22

rolf51 hat geschrieben:Hallo, habe von der ESV auch eine Erhöhung von 30€ bekommen. Angerufen und einen neuen (warum auch immer) Vertrag bekommen mit 2€ günstiger als Vorjahr.

Rolf, bekommst Du einen neuen Vertrag oder eine Vertragsänderung :?:

rolf51 am 26 Nov 2018 14:26:04

Julia, einen neuen Vertrag mit Tarifumstellung.

Gast am 26 Nov 2018 14:54:21

Hallo

nach kurzem Telefonat mit der RMV, wurde ein Tarifwechsel zu gleichen Bedingungen wie im alten Tarif vorgeschlagen allerdings fast 85,- € im Jahr günstiger.

Hp und Vk mit 300 € einschl. TK 150 bei SF 4. für 599,-€ im Jahr.

Julia10 am 26 Nov 2018 17:12:56

Ein freundliches Gespräch mit Versicherungsmitarbeitern scheint sich zu lohnen :)

T7051 am 26 Nov 2018 20:28:29

Augen auf beim Wechsel, sonst hast Du dich schnell ver-wechselt :lol:

Julia10 am 26 Nov 2018 20:44:45

T7051 hat geschrieben:Augen auf beim Wechsel, sonst hast Du dich schnell ver-wechselt :lol:

Godin schrieb doch, zu gleichen Bedingungen.

volley97 am 27 Nov 2018 07:45:41

ein Tarifwechsel ist ein Tarifwechsel und die Bedingungen sind nie gleich! Eine Beitragsreduzierung - mit irgendwelchen Sonderrabatten (die vielleicht kurzfristige da sind) kann möglich sein! Aufpassen, das ist ein gewaltiger Unterschied, woe T7051 schrieb!

Tinduck am 27 Nov 2018 07:52:31

Ja, ein freundliches Gespräch wirkt Wunder. Und noch mehr, wenn es mit einem günstigeren Vergleichsangebot der Konkurrenz untermauert wird. Dann ist man nämlich nicht mehr Bittsteller oder dauergemolkener Bestandskunde, sondern plötzlich ein fast verlorener Kunde, der gehalten werden möchte.

Leider ist diese Masche (Bestandskunden melken und dicke Rabatte für Neukunden gewähren) inzwischen überall verbreitet, wo langfristige Verträge laufen. Versicherungen, Handyverträge, Bezahlfernsehen, Zeitungsabbonements, Strom/Wasser... wer nie nachfragt, ist das Melkvieh. Wie viele Leute hängen aus Unwissen in den sauteuren Basistarifen bei ihrem Stromversorger, weil der bei Neuanmeldung oder Umzug automatisch gewählt wird?

Wobei man bei Neuabschlüssen schon darauf achten sollte, dass die nicht wegen irgendeines zeitlich befristeten Rabattes günstiger scheinen, dann kommt das dicke Ende nämlich nach einem Jahr oder so.

bis denn,

Uwe

rolf51 am 27 Nov 2018 09:24:07

Tinduck hat geschrieben: Wobei man bei Neuabschlüssen schon darauf achten sollte, dass die nicht wegen irgendeines zeitlich befristeten Rabattes günstiger scheinen, dann kommt das dicke Ende nämlich nach einem Jahr oder so.

bis denn,

Uwe

Hallo Uwe, wie bei mir. Die Vertragsbedingungen sind gleich gleich geblieben, habe ein Jubiläumsrabatt bekommen und Ende des nächsten Jahres wird dann wieder telefoniert.

silo am 27 Nov 2018 15:01:59

Hier noch einmal - wie schon an anderer Stelle - eine Warnung vor der SFR10-Masche:

ESV-Schwenger mit HDI und auch andere Vermittler bieten sehr günstige Konditionen, allerdings mit der Kappung des SFR auf 10. Der soll zwar im Hintergrund weiterlaufen, bei einem Schaden ist er allerdings futsch. So ists mir passiert und die günstige Versicherung habe ich teuer bezahlt.

Ausderasche am 28 Nov 2018 02:10:56

volley97 hat geschrieben:ein Tarifwechsel ist ein Tarifwechsel und die Bedingungen sind nie gleich! Eine Beitragsreduzierung - mit irgendwelchen Sonderrabatten (die vielleicht kurzfristige da sind) kann möglich sein! Aufpassen, das ist ein gewaltiger Unterschied, woe T7051 schrieb!

Ja, das scheint zu stimmen, denn Versicherungsbedingungen zu lesen mit allen Querverweisen und Zusatzverträgen ist für juristische Laien eigentlich unmöglich. Aber was ist eigentlich, wenn der Versicherungsmakler schriftlich per Mail beim Neuangebot bestätigt: "Ihre Versicherungsbedingungen bleiben unverändert!"

Dann haftet doch im Zweifelsfall der Makler, wenn die Versicherung im Falle eines Falles auf geänderte Bedingungen verweist, oder?

Gruß Frank

volley97 am 28 Nov 2018 07:39:07

Hallo Frank, wenn ein Makler natürlich einen solchen "Azubi-Fehler" macht, muss er haften, d.h. es geht an seine Berufs HP, bedeutet dann im Einzelfall i.d.R ein längeres juristisches Verfahren, mit Nachweis, Belegen etc. - das kann dauern. (muss nicht aber kann!) Das Dumme an diesen Situationen ist, dass es ein Zeitpunkt ist, wo DU das überhaupt nicht gebrauchen kannst, weil DU ja gerade einen Schaden hast, bedeutet, DU gehst erst ein mal mit dem Schaden in Vorleistung, musst schauen dass Du einen RS Versicherung hast, und dann beginnen die Mühlen zu mahlen - nicht gut, glaube mir :wink: Daher zitiere ich gerne: “ Es gibt kaum etwas auf dieser Welt, das nicht irgend jemand ein wenig schlechter machen kann und etwas billiger verkaufen könnte, und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Menschen.

Es ist unklug, zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann.

Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten. Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas besseres zu bezahlen.

John Ruskin (1819-1900)

Julia10 am 28 Nov 2018 10:06:59

Wenn ich bei meiner Versicherung eine Tarif Anpassung vornehmen lasse, erhalte ich eine schriftliche Mitteilung, welche Änderungen sich damit ergeben. Allgemeine Verunsicherungen ohne klare Aussage darüber, welchen Schaden man "erleidet" sind wenig hilfreich.

Tinduck am 28 Nov 2018 11:15:41

Volley97, bei welcher Versicherung arbeitest Du eigentlich? :D

Ist ja alles richtig, wer sich nur am Preis orientiert etc. pp.

Nur leider ist es für einen Laien schlichtweg unmöglich, die AGBs verschiedener Versicherungen untereinander zu vergleichen. Soviel Zeit hat kein Mensch, wenn er es überhaupt durchschauen kann.

Was als einfach zu greifendes Kriterium bleibt, sind die Werbeblättchen (alles ganz toll!, Informationsgehalt geht gegen Null) und der Preis. Vielleicht noch mal ne Finanztest lesen, aber selbst die da getesteten Tarife sind ja nicht unbedingt die, die ich angeboten bekomme.

Zusätzlich ist es ja noch nicht mal so, dass der den besten Tarif hat, der am meisten zahlt. Der Umkehrschluss zu deinen Argumenten funktioniert also auch nicht.

Ich kann jetzt aber auch schlecht einen Testunfall machen, um zu schauen, was die Versicherung dann anstellt. Und das Internet wimmelt bei allen Versicherungen von haarsträubenden Versicherung-leistet-nicht-Geschichten. Auf den Vergleichsportalen gibt es Noten für Kundenservice und Schadensregulierung, aber auch da weiss man nie, ob die eigenen Vertragsbedingungen in Kombination mit den AGBs nicht doch noch die eine oder andere nette Fußangel enthalten.

Also mecker nicht immer gegen die pösen, geizigen Verbraucher, sondern gib mal ne konkrete Empfehlung, scheinst ja Fachmann zu sein!

ich hab mir mal die Mühe gemacht und die Versi. Bed. meiner Versicherung aus dem Jahre 2017 mit der von 2018 zuvergleichen. Tatsächlich musste ich feststellen das sich ein paar Punkte geändert haben. Bei Tierbiss werden jetzt bis zu 4000,- € statt bisher 3000,-€ erstattet. die Neuwagen Klausel wurde von 20 auf 22 Monate ausgedehnt. :D

Aber die wirklich wichtigen Dinge wie Rückstufung oder Schadenersatz, sind selbst vom Wortlaut vollkommen Identisch .

rolf51 am 28 Nov 2018 18:29:03

Hallo, letztes Jahr habe ich eine Versicherungsvergleichs- Aufstellung über die für mich wichtigsten Leistungen erstellt. Und da kam manche Überraschung zu tage. Rückstufung war für mich kein Thema, sowie die Abwicklung bei einem Schaden.

volley97 am 28 Nov 2018 20:56:55

Hallo Uwe,

es gibt hier keine pauschale Empfehlung, welche richtig oder falsch ist. Fakt ist, dass es kein Vergleichsportal gibt - dahinter stehen Makler, welche eine Computerprogramm haben, dass SIE füttern, d.h. es kommt genau raus, was Sie wollen. Makler - Mehrfachagenten - Ausschließlichkeitsvertreter - Honorarberater, es gibt überall positives und negatives. Den Grundsatz, aus dem Zitat von John Ruskin kann man jedoch anwenden, da er auf alles zutrifft, wie auch z.B. Billig, ist meist teuer gekauft - merkt man recht schnell. Grundsätzlich gibt es die Möglichkeit, 2-3 verschiedene Beratungsgespräche zu führen und nun zu vergleichen. Versicherungen und Finanzen sind Vertrauenssache, und es sollte ganzheitlich sein, wo Risiken, Ziele, Wünsche abgeglichen werden und daran ein Konzept ausgerichtet. Dies wird mit regelmäßigen Besuchen immer wieder die Grundlage sein und überprüft, dann muss man ggf. Änderungen / Anpassungen an die persönliche Situation vornehmen, denn das "Leben lebt" und daran sollte man sich orientieren. Hoffe Dir damit etwas Orientierung gegeben zu haben 8) viele Grüße :)

Julia10 am 29 Nov 2018 10:47:05

Heute stand in der Tageszeitung ein interessanter Artikel zum Thema.

hapewa am 29 Nov 2018 11:33:11

Hallo zusammen, nachdem meine Versicherung wieder etwas gestiegen war, obwohl sie eigentlich niedriger ausfallen sollte habe ich dort angerufen. Jetzt wird der Vertrag umgestellt mit angeblich gleichem Leistungsumfang und ich spare ca. 150,00 Euro. Eine automatische umstellung sei warum auch immer leider nicht möglich. Ich sollte mich halt jedes Jahr wieder melden. Ich wurde aber darauf hingewiesen, das dadurch auch eine Erhöhung möglich wäre, da dies bereichsbezogen errechnet wird.

Gruß aus Oberschwaben

wowo68 am 29 Nov 2018 19:56:49

Hallo,

ich bin gerade auch noch am vergleichen. Habe von Jahn und Partner ein Angebot vorliegen. Dies ist erheblich günstiger als der bisherige Versicherer, die Allianz. Der Schutzbrief (Höhen und Gewichtsunabhängig) kostet unter 20€ Bei Jahn & Partner ist die Helvetia der Versicherer im Hintergrund. Beim Angebot sind auch gleich die gesonderten AGB die bei Abschluss über Jahn und Partner beigefügt.

Wie sind eure Erfahrungen mit dem Makler?

Grüße Wolfgang

Harald01 am 30 Nov 2018 13:18:51

wowo68 hat geschrieben:Hallo,

Bei Jahn & Partner ist die Helvetia der Versicherer im Hintergrund. Beim Angebot sind auch gleich die gesonderten AGB die bei Abschluss über Jahn und Partner beigefügt.

Wie sind eure Erfahrungen mit dem Makler?

Grüße Wolfgang

Hallo Wolfgang, seit fast 20 Jahren bin ich über JuP bei wechselden Versicherer (Gesellschaften) versichert. In Anspruch genommen (Versicherungsfall) wurde JuP bisher 3 Mal. Jeweils ein Glasschaden am VI. Die Abwicklung war jedesmal ohne Beanstandungen. Auch wurden mir durch JuP, allerdings auf Nachfrage, bereits mehrfach eine günstigere Versicherung angeboten. Den jeweilige Wechsel wurde von JuP schnell und korrekt durchgeführt.

Grüße Harald

mowgli am 02 Dez 2018 00:11:36

hab da mal eine Frage? wenn ich die Versicherung jetzt doch noch wechseln will, kann ich das Womo abmelden und dann mit der Nummer der neuen Versicherung wieder anmelden? Klar habe ich dann An und Abmeldekosten aber das ist Pipi gegenüber der eingesparten Versicherungskosten über Jahre.

Tinduck am 02 Dez 2018 08:49:22

Gilt beim Abmelden nicht trotzdem die ganz normale Kündigungsfrist der Versicherung? Man muss für die abgemeldete Zeit zwar nichts oder weniger zahlen, kann aber keine andere Versicherung abschliessen, solang die alte noch läuft.

Ist aber nur mein (evtl. lückenhafter) Kenntnisstand. Profis an die Front :)

bis denn,

Uwe

avm75 am 02 Dez 2018 09:53:42

Moin.... :wink:

ohne Halterwechsel ist eine Wiederzulassung nur mit der gleichen Versicherung möglich.

LG André

mowgli am 02 Dez 2018 11:15:40

Ich hatte mir vorgrstellt das Fahrzeug ganz normal abzumelden. Die Versicherung endet normalerweise am Abmeldetag um 24.00Uhr. So war es jedenfals bei meine bisherigen Fahrzeugen. Am nächsten Tag wieder zum Landratsamt und das Fahrzeug mit der neuen Versicherungsnummer wieder anmelden. Ich sehe keinen Grund warum das nicht gehen sollte, da die Schilder normal entstempelt werden und am nächsten Tag wieder neue Stempel bekommen.

rtiker am 02 Dez 2018 11:21:56

mowgli hat geschrieben:hab da mal eine Frage? wenn ich die Versicherung jetzt doch noch wechseln will, kann ich das Womo abmelden und dann mit der Nummer der neuen Versicherung wieder anmelden? Klar habe ich dann An und Abmeldekosten aber das ist Pipi gegenüber der eingesparten Versicherungskosten über Jahre.

Bei Vertragsänderungen oder Preiserhöhung hast du ein Sonderkündigungsrecht

Gast am 02 Dez 2018 11:34:17

mowgli hat geschrieben:Die Versicherung endet normalerweise am Abmeldetag um 24.00Uhr.

Die Versicherung endet nicht sondern ruht.

Wenn das Fahrzeug auf einen anderen Halter zugelassen wird, hat der neue Halter ein Sonderkündigungsrecht, was er mit Vorlage der VB ausübt.

Julia10 am 02 Dez 2018 11:44:06

Zitat: Kann ich beim Fahrzeugwechsel die Kfz-Versicherung wechseln? Wird das bisherige Auto ab- und ein neues angemeldet, schließen Sie für das neue Auto einfach eine neue Kfz-Versicherung ab. Sie müssen das nicht bei Ihrer bisherigen Versicherung machen, sondern können sich auch einen anderen Anbieter suchen. Wird das alte Auto verkauft, geht die bisherige Versicherung zunächst auf den Käufer über. Durch diese Regelung wird sichergestellt, dass für ein Fahrzeug zu jeder Zeit Haftpflichtschutz besteht. Sobald der Käufer bei der Zulassungsstelle die Versicherungsbescheinigung eines anderen Anbieters vorlegt, gilt der alte Vertrag als beendet. Der Käufer kann den alten Vertrag jedoch auch auf seinem Namen weiterlaufen lassen. Der Schadenfreiheitsrabatt wird entsprechend angepasst – Ihr eigener Schadenfreiheitsrabatt bleibt davon unberührt, Sie übertragen ihn einfach auf Ihre neue Versicherung. In jedem Fall sollten Sie Ihre alte Versicherung über den Verkauf informieren!

Das würde bei einer Ummeldung bei gleichem Halter meiner Meinung nach bedeuten, das der Vertrag weiterläuft und man das bestehendende Kündigungsrecht einhalten muss.

rolf51 am 02 Dez 2018 12:44:15

Hallo Julia, so ist es. Bei Erhöhung des Versicherungsbetrags besteht ein Kündigungsrecht, wie auch bei einem Schadensfall. Ansonsten 3 Monate vor Vertragsende. Ein abmelden bedeutet keine Kündigung, außer bei Fahrzeugverkauf. Alles steht in den Versicherungsbedingungen.

rtiker am 02 Dez 2018 13:31:56

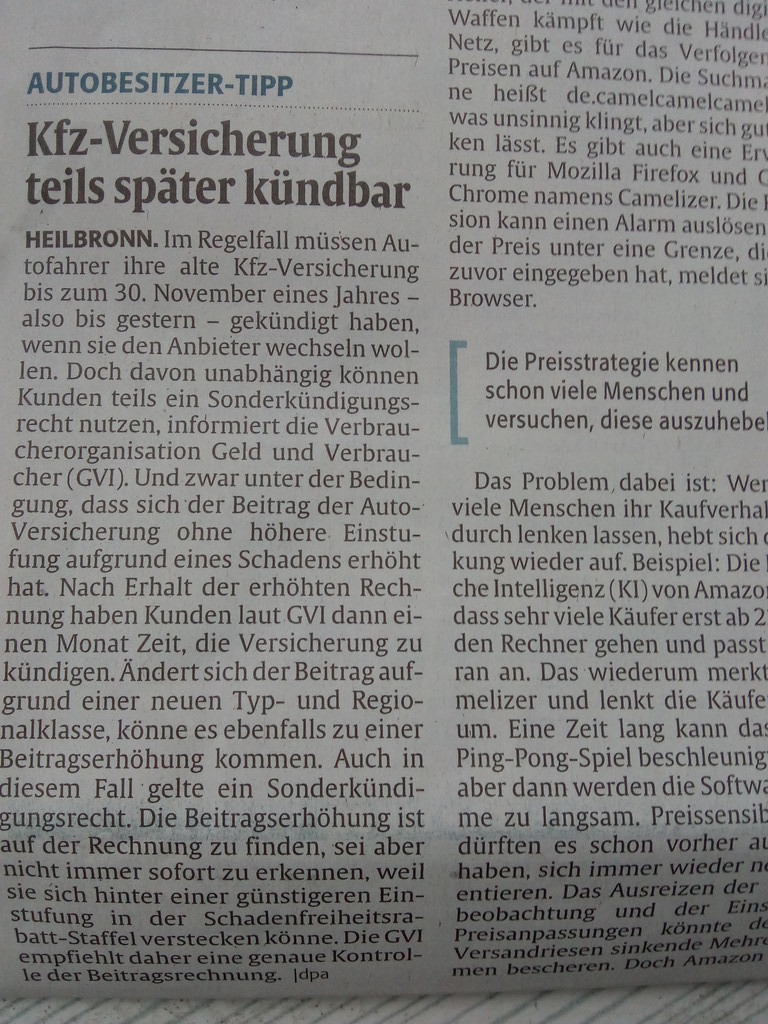

rtiker hat geschrieben:Bei Vertragsänderungen oder Preiserhöhung hast du ein Sonderkündigungsrecht

Hier der Artikel aus der gestrigen Zeitung

Julia10 am 02 Dez 2018 13:56:43

rtiker hat geschrieben:Bei Vertragsänderungen oder Preiserhöhung hast du ein Sonderkündigungsrecht

Hier der Artikel aus der gestrigen Zeitung [/quote]

Hab mir erlaubt, den Artikel zu drehen :roll:

Es ging in meinem Beitrag darum, ob ich mein Fahrzeug abmelden und wieder neu zulassen kann, um aus dem Versicherungsvertrag vorzeitig herauszukommen.

Das es zusätzlich Sonderkündigungsrechte gibt, ist ausführlich diskutiert worden.

mowgli am 02 Dez 2018 14:06:05

Danke für die Antworten. Schade das es so also nicht geht.

Julia10 am 02 Nov 2019 10:43:31

Es ist wieder soweit, die Beitragsrechnungen 2020 für der Versicherer flattern ins Haus. Riesige Reclameblocks zeigen an, das man viel Geld sparen kann (könnte) wenn man die Versicherung wechselt. Selbst ein großes Portal bietet nach Beratung und Versicherungswechsel eine Prämie an.

Der Markt ist stark umkämpft :!: Meine Versicherung für den PKW wird 25 Euro günstiger, fürs Womo habe ich noch keine Rechnung erhalten.

Interessant ist, das viele Versicherer jetzt auch Womos ins Vesier genommen haben und sie mitversichern, was bislang nicht immer möglich war.

Wie schauts bei Euch fürs nächste Jahr aus? Habt Ihr schon Eure Beitragsrechnungen :?: