Hallo,

gibt es eigentlich die Möglichkeit einen KaWa wie ein PKW für eine bestimmte Nutzungszeit zu leasen?

Somit würde man nur für die Nutzungszeit und den Wertverlust (plus Zinsen) zahlen.

Da der Wertverlust ja nicht soooo groß ist, könnte ich mir das ziemlich interessant vorstellen....

(Ich werde die Frage auch mal im WoMo Forumsbereich stellen...)

- SOLAR FORUM

•

• - Login <-- oder -->

- kostenlos Anmelden •

- Reiseberichte •

- Wohnmobilstellplätze •

- Wohnmobildatenbank •

- Anzeigen-Markt •

- Menü •

Links zu ebay oder Amazon sind Werbelinks. Wenn Sie auf der Zielseite etwas kaufen, bekommen wir vom betreffenden Anbieter Provision. Es entstehen für Sie keine Nachteile beim Kauf oder Preis.

Kann man Kastenwagen/Wohnmobile eigentlich auch leasen?

|

Warum nicht? Es ist ein gewöhnliches Nutz/Kraftfahrzeug wie jedes andere auch. Ob sich das "rechnet" sei hier nicht beachtet. Das kannst nur du, der den Einsatzzweck kennt, beurteilen. Wenn du eine Leasinggesellschaft findest, die das macht, wird das gehen. Der kalkulatorische Restwert des Fahrzeuges bei Rückgabe ist entscheidend für die Leasingrate. Und der Zustand des Fahrzeuges bei Rückgabe bestimmt die gegebenenfalls zu erfolgende "Strafzahlung". Ob sich das dann gegenüber einem eigenen Kauf und Verkauf rechnet, ist fraglich. Die Leasinggesellschaft lebt ja auch nicht von Luft und Liebe.. Sicher geht das, frage Deinen Händler. Als Privatperson würde ich das nicht machen, sondern finanzieren. Es geht u. a. um die rechtliche Stellung, beim Leasing ist die Leasinggesellschaft Eigentümer des Fahrzeugs, bei der Finanzierung bist Du der Eigentümer.

Wer tatsächlich Eigentümer ist .. ist doch wurst :!: Wenn´s nur um die Nutzung des Fahrzeugs geht, mit festen, monatlichen und verläßlich gleichen Kosten, über einen definierten Zeitraum, dann beenden der Nutzung .. dann könnte Leasing doch eine Alternative sein :) Müßte man sich genau überlegen und rechnen - "gehen" tut´s auf alle Fälle Im Grunde ist Leasing nichts anderes als eine andere Finanzierungsform und es kommt weitgehend die gleiche Belastung raus, egal welche Finanzierungsform ich wähle. Die Gesetze der Marktwirtschaft lassen sich nicht austricksen. Daher ist der Kapitalmarkt auch sehr entspannt in der Form der Finanzierung. Nahezu jede Gesellschaft die finanziert, wird auch ein vergleichbares Leasing anbieten. Hi, Leasing wäre nur DANN interessant, wenn Du das Fahrzeug als "Büromobil" steuerlich absetzen kannst. Dafür schlägt aber dann der "Geldwerte Vorteil" wegen der privaten Nutzung zu. Damit wird das Ganze unrentabel. Spätestens bei der Fahrzeug-Rückgabe geht dann der Stress los, die Leasingunternehmer gehen ja anscheinend immer davon aus, das die Fahrzeuge absolut Neuwertig und möglichst unbenützt zurück kommen. Ich hab meine Viano's geleast (gehabt), kam mir bei der Wandlung des 1. auch entgegen,hab einfach das Fahrzeug zurück gegeben und die Zahlungen eingestellt (Leasing ohne Sonderzahlung). Hat zwar Daimler 14 Tage "gespotzt", letztendlich aber nachgegeben. ciao Ludo Der Vorteil eines Lesingfahrzeugs für ein Unternehmen ist das es das Eigenkapital schont und der monatliche Beitrag als Kosten den Gewinn minimiert, zudem hat man immer ein zuverlässiges Fahrzeug, wer das Fahrzeug später übernehmen möchte wählt größere Raten damit am Laufzeitende die Ablösesumme gering ist, für einen Privatmann lohnt Leasing nicht. Vorsicht, wenn vorher die Uebernahme schon durch solche Absprachen geregelt wird, ist das kein Leasing im Rahmen der steuerlichen Betriebsausgaben. Da sollte man vorher einen Fachmann fragen.

Bei Privatleasing spielt das keine Rolle, da kann man alles mögliche vereinbaren. Die wenigsten hier im Forum nutzen doch ihr Fahrzeug gewerblich... oder? Der Kollege sprach aber von Unternehmen. Darauf bezieht sich meine Aussage. Im Privatbereich ist das egal, da es ja nicht zu Betriebsausgaben kommt. Hallo womocamper, im Privatbereich ist die Finanzierungsform "Leasing" die blanke Dummheit! Die Hausbank verlangt derzeit für Privatkredite zwischen 3,5 und 5% Zinsen (je nach Bonität des Kreditnehmers). Leasinggesellschaften liegen derzeit zwischen 10 und 20%. Das hängt - wie in obigen Postings bereits dargestellt - damit zusammen, dass Firmen mit Investitionsleasing deren Güter nicht in die Bilanz übernehmen müssen, denn die Leasingraten sind steuerlich reine Betriebsausgaben. Weiter will ich an dieser Stelle nicht in die Problematik einsteigen, denn dazu braucht es entsprechende Vorkenntnisse. Was heisst das für Dich und Deine Frage: Wenn Du von Deiner Hausbank kein Geld bekommst (warum auch immer), dann wirst Du wahrscheinlich auch keine Leasinggesellschaft finden, die Dir das Fahrzeug finanziert. Ausserdem hat die Bankfinanzierung den angenehmen Nebeneffekt, dass Du mit einem Bündel Geld bei Deinem Händler aufkreuzen kannst - und wer wird bei Preisverhandlungen nicht schwach, wenn Bargeld "auf dem Tisch" liegt? Also? Das stimmt so auch nicht. Die Leasinggesellschaften stehen auch in Konkurrenz zu Banken. Deren Finanzierungsanteil ist auch durch die niedrigen Zinsen immer geringer geworden. Bei denen schlägt aber der Risikoanteil der späteren Vermarktung und die Verwaltungsanteile noch zu Buche. Hallo Wolfgang, vielleicht wird er uns ja berichten, wie das Ganze ausgegangen ist... Das wäre schön. Ich kann nur aus dem Leasing für Unternehmen berichten....... :D

Du hast recht, meine Antwort bezog sich allerdings auf den TE, der sieht mir nach einem Privatmann aus. :wink:

Es gibt Beispiele, wo der Barkauf für den Kunden teurer ist, da der Händler von der Finanzierungsgesellschaft i.d.R. eine Vermittlungsprovision bekommt, die er in den Kaufpreis einrechnet. Wenn Du dann plötzlich mit Cash auftauchst, dann fehlt ihm diese Provision. Bei Gante z. B. habe ich das schon so gesehen. Man muss wirklich jeden Fall detailliert anschauen. ...als jemand, der seit vielen Jahren den Firmen-PKW least, darf ich bestätigen, dass sich das meist nur lohnt, wenn die Kosten über eine Firma laufen und damit der monatliche Leasingbetrag einschließlich Mehrwertsteuer unmittelbar abgesetzt werden kann. Weiterhin ist die Leasingrate unmittelbar abhängig von der Käuferklientel (so haben z.B. bestimmte Selbstständige günstigere Leasingkondition) und dem gerade beworbenen Modell. So habe ich die Erfahrung gemacht, dass auch die Leasingkonditionen weit streuen können, je nachdem welches Modell gekauft werden soll (Ladenhüter sind auch beim Leasen deutlich günstiger als der gerade begehrte Roadster) Ein weiterer Gesichtspunkt ist die Leasingbank, die dahinter steht. Will der Hersteller sein gerade auf den Markt gekommenes Modell "promoten", bedient er sich seiner Leasingbank und macht gute Angebote - dies geht in aller Regel nicht, wenn ein Fremdfinanzierer im Boot ist. und damit sind wir bei den WoMo's: -steuerlich schwer absetzbar: selbst in meinem Fall, wo ich den KaWa auch mal beruflich nutze, lasse ich die Finger davon. Es ist praktisch aussichtslos, den privat genutzten vom dienstlichen Anteil nachzuweisen! -die Nachfrage von Leasingnehmern bei WoMos wird nicht so groß sein, dass man in den Genuss von unterstützten Verträgen kommen wird. Hier werden eher "Angstzuschläge" zu erwarten sein -die Leasingbank wird immer ein Fremdfinanzierer sein, ich glaube nicht, dass es WoMo Hersteller geben wird, die sich eine eigene Hausbank leisten Fazit: gerade bei den zur Zeit exorbitant günstigen Zinskonditionen wird die Finanzierung eines WoMo immer günstiger sein, als das Leasen , Harald Hallo Harald, danke! :daumen2: Für den Privatmann ist das immer günstiger, wenn er finanziert. Leasing ist was für Unternehmen.

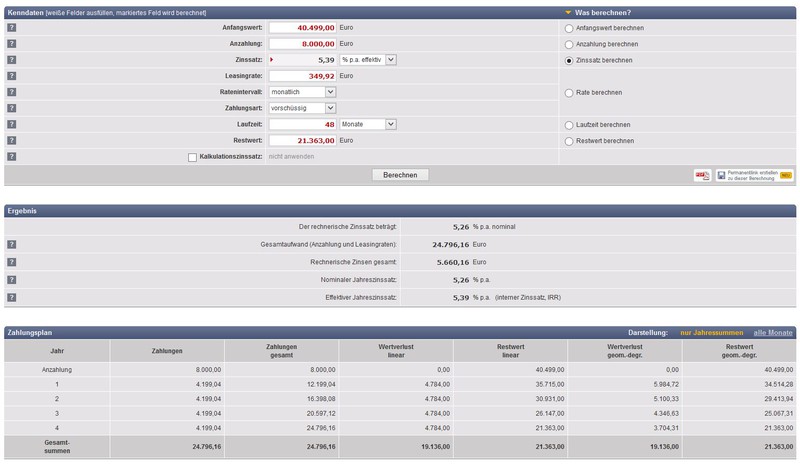

Ohgottogott!!! Wer gleichzeitig solche " derzeitigen" Zinssätze für Leasinggeschäfte in Zusammenhang mit Fahrzeugen postuliert und dann auch noch Glauben machen möchte, er habe Vorkenntnisse, gehört eigentlich mit dem Pippiknopf bestraft, aber den drücke ich grundsätzlich nicht. Selten solch einen Unsinn gelesen. Du solltest vielleicht selbst mal tiefer in die Problematik einsteigen, "Mercurius" (auch das noch!). Mercurius, der Gott der Diebe, wäre dann ja heute der Gott der Leasinggesellschaften... 8) Hallo, wusste gar nicht, dass das hier so eine Dynamik bekommt. Als Erstes: ich würde das nicht geschäftlich machen, hatte ich früher mal. Also als Privatperson. So weit ich weiss, wird ja bei dem Fahrzeug ein Restwert festgesetzt. In der Regel ist das bei einem PKW ja immer um die 45-50% vom Neuwert innerhalb von 3 Jahren. Die Idee war jetzt: Ich gehe von einer Nutzung von 4 Jahren aus. Da ich das WoMo ja nicht als Altagsfahrzeug nutzte sondern nur für den Urlaub, werde ich wohl im Jahr nicht mehr als 20.000 km fahren. D. H. nach 4 Jahren wären das 80.000 km. So wie im Moment die KaWa gehandelt werden, steht da immer noch ein Restwert von ca. 60-70% vor dem Haus. Wenn ich jetzt ein KaWa im Wert von 50k erstehe kostet der nach den 4 Jahren noch einen Restwert 30k Eur. Somit zahle ich auf die 4 Jahre ca. 5000 EUR + Zinsen (wenn 10%): somit rund 460 EUR/ Monat. Wenn ich so die Preise bei Mobile sehe, sollte das Passen. Sieht der Besser aus, wird der bestimmt auch mehr als 30k bringen. Darüber hinaus würde ich mir event. das Rückkaufrecht sichern. Vorteil: Ich habe nicht gleich einen Kredit für 50k am Bein..... Um auf diese Rate bei einem Kredit zu kommen, musst man wahrscheinlich mehr als 10 Jahre Laufzeit vereinbaren. Habe ich hier ein Gedankenfehler drin? Mir geht es einfach darum, nicht so einen Langzeitvertrag mit einer Bank oder ähnliches abzuschließen. Desweiteren glaube ich, dass die Leasing sicherlich nicht 10% ansetzt. Deshalb ja die Frage, ob es soetwas überhaupt gibt. Markus Die üblichen Leasinggesellschaften werden das nicht machen. Die wollen nach Ende des Leasingvertrages das Fahrzeug schnell an einen Verwerter geben, der den Verkauf übernimmt. Der will natürlich auch seine Marge haben. Die Leasinggesellschaften, mit denen wir gewerblich zusammenarbeiten, geben die zurückkommenden Fahrzeuge im Paket an große Verwerter ab. Campingfahrzeuge kommen da so nicht vor, zumindest nicht in den Mengen, dass sich das lohnt. Mit den normalen Fahrzeugen haben die Erfahrung und können ziemlich gut beim Abschluss des Leasingvertrages den Restwert in drei Jahren abschätzen. Bei Campingfahrzeugen spielen neben kaufmännischen Gedanken ja auch immer Emotionen beim Käufer mit. Und die sind schlecht einzuschätzen. Aber, Versuch macht kluch....... :D Man kann dieses Thema hier, glaube ich, für Dich nicht zielführend besprechen. Ich lease in meiner Firma Fahrzeuge (PKWs), Wolfgang least offenbar auch. Die Spielregeln sind schnell erklärt. Bei Wohnmobilen ist es anders, da - wie schon geschrieben - der Restwert für die Banker schwer einzuschätzen ist. Dennoch ist es möglich. man muss sich auskennen und einen Partner finden, der lernwillig ist. Ja, kann man so sagen. Ungefähr 30 Stück im Jahr. Hallo Heinz-Jürgen, grundsätzlich gehe ich nicht auf persönliche Angriffe und Verunglimpfungen ein. Vielleicht hast Du ja andere Erfahrungen und Kenntnisse zum Thema? Dann lass' uns daran teilhaben... Lass mal, Mercurius. Der kluge Forist gibt nach. :wink: Schönen Abend noch. Für Wohnmobile kenne ich auch kein Leasing, wie sollte man das auch absetzen? Ich habe jedoch einige Berufskollegen die einen Pickup geleast haben und darauf Ihre Wohnkabine stellen, vermutlich die einzige Möglichkeit Leasing im Womobereich zu nutzen, gibt es ja auch in größer. :)  Moin, moin, habe die Idee mit Leasing für einen Pössl meinem Händler vorgetragen und er hat mich heute mit einem Angebot überrascht. Das Angebot ist m. E. recht plausibel dargestellt und wer meint daran etwas auszusetzen kann es tun. Basis des Angebotes ist ein Pössl Roadcruiser mit Listenpreis von 40499 Euro, die Konfiguration mit Zubehör und Fracht kann jederzeit ergänzt werden. Mir ging es hauptsächlich um die Darstellung mit einer Anzahlung über 8000 Euro, einer Jahresleistung von 10000 km über eine Laufzeit von 48 Monaten. Für einen 4-jährigen Gebrauchten habe ich bei den derzeitigen Angeboten so meine Bedenken hinsichtlich gewünschter Ausstattung, Service- und Pflege-Verhalten des Vorbesitzers, zusätzliche Ausgaben sind noch für das Studium meiner Kinder fällig. Das Besondere war mit allen Erläuterungen die Handhabe nach dem Leasingauslauf von 48 Monaten als schriftliches Angebot. Die Leasingrate beträgt 349,92 Euro monatlich, mit einer Kaufoption nach Ablauf über 21363 Euro ( alles incl. MwSt ) oder - und das überraschte mich - für ein mögliches Folge-Leasing wird mir die Anzahlung von 8000 Euro bei einwandfreiem Zustand wieder als Guthaben für den nächsten Leasingvertrag angerechnet, ebenso ein Übernahme durch meine Kinder oder im Freundeskreis ist gewährleistet. Wer Interesse hat, kann mir gerne eine PN senden um ein Angebot erstellen zu lassen. ...das Angebot ist - insbesondere unter Berücksichtigung des hier zu leasenden Fahrzeugs - überraschend gut. Wenn ich richtig überschlagen habe, betragen die Leasingkosten damit rd. 3,5%/anno, das ist auch im sonstigen Leasingmarkt nicht unüblich! Harald

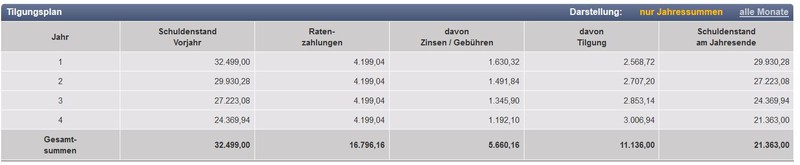

Harald, Du liegst leider ein bisschen daneben, es sind 5,39%. :wink:  Wenn man von einem üblichen Nachlass von 5% ausgeht, sind es bezogen auf den reduzierten Anschaffungspreis 7,74%  .....wie du mich ja so kennst, widerspreche ich dir natürlich nur sehr ungerne, lieber Thomas :wink: - aber die Rechnung sieht m.E. etwas anders aus: Anzahlung mit 8000,- Euro zzgl. Leasingraten mit 349,92 Euro X 48Monate zzgl. Restwert mit 21363,00 Euro ergibt in 4 Jahren einen Gesamtaufwand von 46.159,16 Euro für den Leasingnehmer dann, wenn er das Auto behalten will. Abzüglich Neupreis in Höhe von 40.499,00 Euro verbleiben effektive Kosten von 5.660,16 Euro, die das Auto dann in den 4 Jahren an Leasing verbraucht hat bzw. linear gerechnet 1415,04 Euro/anno! Bei einer zu finanzierenden Summe von 32.499,00 Euro komme ich dann nicht auf 5,39%, auch wenn ich mit meinem ersten überschlägigen Ansatz etwas zu tief gelegen habe :? Dies gilt auch für dein Beispiel mit den potentiell gewährten 5% auf den Neupreis! Ich komme da nie und nimmer auf 7,74% - bei mir bleiben es in einem solchen Fall über die Laufzeit gerechnet 4,65% ! , Harald Hallo Harald, ich habe das mit diesem Leasingrechner gerechnet: --> Link Die kompletten Zahlen sehen so aus:  Man kann's nicht gut sehen, aber, wenn ich die Gegenprobe mit dem Kreditrechner mache, dann komme ich auf das gleiche Ergebnis: --> Link (das soll man zwar nicht machen, es ist ja Leasing und kein Kredit :wink: )  Der Tilgungsplan für die Restschuld nach Anzahlung und vor Restwert sieht so aus:  Also mal ganz vereinfacht milchmädchenmässig gerechnet: Für das erste Jahr zahlt man bei einem Schuldenstand am Anfang von 32.499 € und am Ende 29.930 € insgesamt 1.630 € Zinsen, bezogen auf die durchschnittliche Restschuld im 1. Jahr von 31.214 € sind das selbst in meiner Milchmädchenrechnung 5,22 %. Oder andersrum gerechnet: Die 5.660 € Zinsaufwand für 4 Jahre sind richtig, aber bezogen auf eine durchschnittliche Restschuld von 26.931 € (Differenz zwischen 32.499 € und 21.363 €) und einem durchschnittlichen Jahreszins von 1.415 € komme ich auf einen Zinssatz von 5,25 % (wieder etwas milchmädchenmässig gerechnet). Siehst Du, wo Dein Fehler liegt? :wink: Und Eure ganze Rechnerei wird zur Makulatur, wenn nach 4 Jahren der Restwert ein anderer ist. Liegt er über dem jetzt festzusetzenden Wert, freut sich der Leasingnehmer (er kann den Wagen ablösen und auf dem Gebrauchtwagenmarkt einen höheren Wert erzielen), liegt er darunter, kommt es darauf an, wie es weitergeht (Übernahme zur Eigennutzung, weiterleasen, zurückgeben). Da genau liegt das Risiko des Leasinggeschäfts und die Problematik speziell bei Leasinggütern, für die der Restwert im voraus schwer zu kalkulieren ist.

Natürlich, darüber muss sich eigentlich jeder Leasingnehmer im Klaren sein! Aber wie schon gesagt, im privaten Bereich würde ich die Finger davon lassen und eine Finanzierung wählen. Und wenn die Leasingfirma den Restwert nicht erzielen kann muß man eventuell die Differenz zum Restwert ersetzen wenn das Fahrzeug nicht übernommen wird. Ist einen Bekannten mit einen PKW passiert. Oder er hat den falscher Vertrag gehabt. Dieter

Nein, er hat den Restwert falsch eingeschätzt. Die Händler versuchen natürlich, über einen höheren RW eine günstige Leasingrate anzubieten. Wer darauf reinfällt, zahlt hinterher. Lieber mit einem niedrigen Restwert kalkulieren, dafür etwas mehr Leasingrate zahlen, sich vom Händler eine verbindliche Übernahmeoption zum Restwert geben lassen und hinterher die Kiste mit etwas Gewinn verkaufen. Hab mir schon gedacht, dass sich hier einige Finanzexperten über den Zinssatz den Kopf zerbrechen. Aber mal zu den derzeitigen Fakten über Angebot und Nachfrage für einen Pössl - ist übrigens Marktführer im Kastenwagenbereich ! Das derzeitige Angebot, eben gerade bei mobile angezeigt: Fabrikat Pössl, Auswahl von 2010 bis 2012, bis 50 Tsd. km-Laufleistung - gesamt 33 Pössl im Angebot mit dem niedrigsten Angebotspreis ab 29500 Euro und zu meinem Erstaunen sind die meisten Fahrzeuge jenseits der 30000 Euro zu finden. Die fixe Kaufpreisvereinbarung nach Leasing-Ende ist dokumentiert und ich bitte um Verständnis, dass ich meinen weiteren Boni a. Gr. der hier ausufernden Kommentare nicht nennen möchte. Also mal "Butter bei den Fischen", warum soll dieses Angebot mit festgelegten Vertrags-Regeln für Käufer und Verkäufer bei einem namhaften Finanzdienstleister in Frage gestellt werden ? Gelöscht

Niemand stellt hier etwas in Frage. Aber Du hast doch Dein mit "weiteren (geheimen) Boni" behaftetes Angebot hier bekannt gegeben. Und dann solltest Du dulden, dass sich hier Leute mit Leasingerfahrung melden und einen Beitrag schreiben, insbesondere dann, wenn für diese Leute mit Sachverstand bei Dir eine gewisse Blauäugigkeit, was z. B. die "fixe Kaufpreisvereinbarung nach Leasing-Ende" anbelangt, zu erkennen ist. Und "namhafte Finanzdienstleister" haben die westliche Wirtschaft vor nicht allzu langer Zeit um ein Haar in Staatsbankrotte getrieben (und arbeiten schon wieder daran, aber das ist ein anderes Thema). Ich halte mich aus der weiteren Diskussion raus. Konstruktive Kritik scheint nicht gewünscht.

Was für einen Bonus? Hast Du noch "Luftnummern" in den Leasingvertrag gepackt oder least Du eine Vermittlungsprovision mit? Theoretisch geht das alles. :? Hast Du Dir die Vor- und Nachteile von Leasing und Finanzierung, die ich am Anfang des Threads von einer Seite des ADAC verlinkt hatte, angeschaut und verinnerlicht? Wenn ja, dann mache es, aber beklage Dich später nicht. Soweit ich mich erinnere haben im Thread alle von einem Leasing für Privatleute abgeraten. Mach' eine Finanzierung über Deine Hausbank, das ist sicherer. Wenn die das wegen fehlender Bonität nicht macht, dann macht es eine seriöse Leasinggesellschaft auch nicht. |

Anzeige

|

Einstufung in der Versicherung